Reforestación de Microcuencas 1

Sistema de Bibliotecas SENA

Sistema de Bibliotecas SENA

Sistema de Bibliotecas SENA

Sistema de Bibliotecas SENA

SUBDIRECCION DE FORMACION PROFESIONAL Y DESARROLLO SOCIAL División del Sector Primario y Extractivo SUBDIRECCION TECNICO PEDAGOGICA División Agropecuaria

DISENO Y UTILIZACION DE CUADROS DE REGISTRO

Ministerio de Trabajo y Seguridad Social

© Servicio Nacional de Aprendizaje

Primera reimpresión: Mayo de 1991

Impresión: Publicaciones SENA

Dirección General

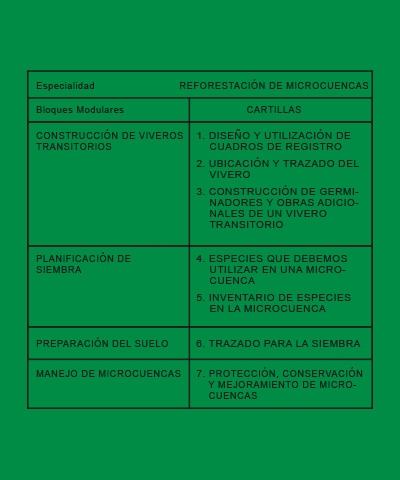

INTRODUCCION 4 OBJETIVO 5 1. REGISTROS 7 • Definición 9 2. COSTOS DE PRODUCCION 11 • Trabajo 12 • Herramientas de trabajo 13 • Insumos 14 • Dinero 15 3. ELEMENTOS QUE COMPONEN UN CUADRO DE REGISTRO SEGUN COSTOS DE PRODUCCION 17 4. PRIORIZACION DE COMPONENTES POR COSTO DE PRODUCCION 19 5. DISEÑO DE CUADROS PARA CADA UNO DE LOS COSTOS DE PRODUCCION 21 6. REGISTRO DE DATOS 29 7. RECOMENDACIONES 31

Señor agricultor: usted es un factor importante en la conservación de los recursos naturales. Queremos a través de esta cartilla suministrarle conocimientos y técnicas útiles, sencillas y de fácil aplicación en el diseño y utilización de cuadros de registro, relacionados con costos de producción (trabajo, herramientas, insumos y dinero), con los cuales podrá saber en un momento determinado el estado de pérdidas o ganancias. Recuerde que mediante la aplicación de sencillas técnicas y fáciles cuadros usted podrá planear, organizar y controlar todos y cada uno de los trabajos que desee ejecutar en su finca.

En toda actividad que nos propongamos realizar debemos elaborar cuadros de registros que contemplen los elementos indispensables, para que haya organización y seguridad en su ejecución; estos cuadros nos permitirán mejorar el control y buen manejo de los recursos naturales. Cuando no consignamos por escrito lo que gastamos en jornales, insumos, herramientas y otras cosas, no nos damos cuenta si hemos perdido o ganado, no podemos corregir errores ni proyectar nuevas actividades. Si al terminar el estudio de esta cartilla usted elabora y maneja registros para jornales, sueldos pagados, instrumentos o herramientas de trabajo, insumos, usted habrá sacado el mayor provecho a este material.

1.REGISTROS

DEFINICIÓN: Toda anotación que hace el administrador o propietario de la finca sobre los principales aspectos que tienen que ver con los ingresos y egresos que ocurren en el manejo de una finca, es lo que se denomina registros. INGRESOS: Están constituidos por todo el dinero que entra a la finca, sea en efectivo, en cuentas por cobrar (letras, cheques, pagarés, etc.) y que ayudan a aumentar el capital. EGRESOS: Es la cantidad de dinero que sale de la finca por concepto de compras o inversiones (jornales, insumos, herramientas y otros).

2.PRODUCCIÓN

Se entiende por producción al proceso de transformación adecuada de los recursos naturales mediante el trabajo del hombre, con el fin de satisfacer sus necesidades y las de la sociedad.

INGRESOS: Están constituidos por todo el dinero que entra a la finca, sea en efectivo, en cuentas por cobrar (letras, cheques, pagarés, etc.) y que ayudan a aumentar el capital.

TRABAJO: Es uno de los costos de producción y se define como la mano de obra que realiza una persona, cuya compensación es el salario o cantidad de dinero que recibe por trabajar. La mano de obra puede ser: • Familiar • Alquilada • Intercambiada Mano de obra familiar: Es el trabajo realizado por el dueño del predio y su familia. Mano de obra alquilada: Es la que contratan los pequeños productores rurales mediante el pago de un salario como jornal. Mano de obra intercambiada: Es el trabajo que realiza un productor en la finca de otro, sin recibir pago en dinero, pero si devolviéndole el mismo tiempo de trabajo en su finca.

|

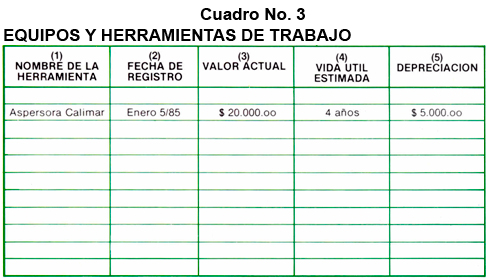

HERRAMIENTAS DE TRABAJO: Hace relación a las herramientas (azadones, picos, palas, etc.) máquinas, equipos, construcciones, instalaciones que se utilizan para desarrollar una actividad. La maquinaria y equipo sufre un proceso de deterioro llamado depreciación, la cual se debe tener en cuenta en los costos de producción. |

La depreciación se calcula dividiendo el valor de compra de cada instrumento por su tiempo normal de duración en servicio. Ejemplo: Una aspersora que costó $20.000.00 y se espera que dure prestando servicio durante cuatro años, tendrá la siguiente depreciación por año: Depredación = 20.000.oo = 5.000.oo 4

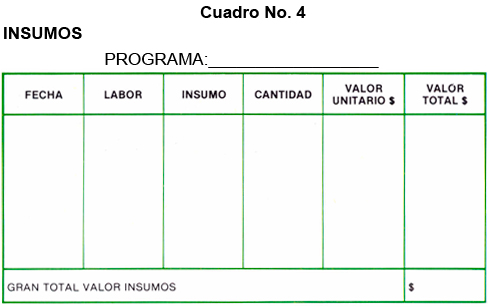

INSUMOS: Son las materias primas utilizadas para el desarrollo de cualquier actividad que persiga un producto final, como ejemplo tenemos fertilizantes, semillas, empaques, etc.

DINERO: Es un elemento que representa un valor real y sirve para medir los ingresos y egresos de una empresa, de un negocio o de una persona, también permite pagar intereses y arrendamientos como costos de producción.

3. ELEMENTOS QUE COMPONEN UN CUADRO DE REGISTRO SEGÚN COSTOS DE PRODUCCIÓN

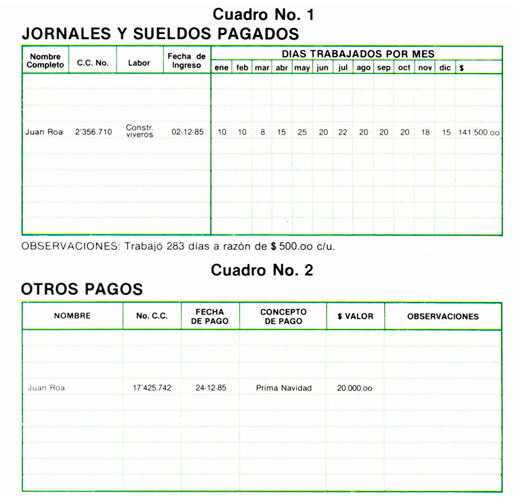

TRABAJO: • Nombre y número del documento de identidad del trabajador. • Fecha de ingreso. • Labor. • Número de jornales.

• Valor de los jornales. • Fecha de pago. HERRAMIENTAS DE TRABAJO: Implementos: • Vida útil. • Tiempo de servicio. • Valor de los implementos. • Depreciación. INSUMOS: • Labor. • Producto. • Cantidad. • Valor. DINERO: • Costos de mano de obra. • Costos de insumos. • Costos de depreciación • Costos por arrendamientos • Costos por intereses • Costos por gastos generales • Total costos de producción

4. PRIORIZACIÓN DE COMPONENTES POR COSTO DE PRODUCCIÓN

Una vez se haya escogido el proceso de producción para facilitar su desarrollo, se procederá a organizar los componentes de los costos de producción, teniendo en cuenta la secuencia lógica, su importancia o su complejidad. Ejemplo: Para la planificación de un vivero se seguirá el siguiente orden: • Ubica el sitio para el vivero. • Selecciona el terreno. • Elabora planos. • Traza 'el vivero. • Construya cercas perimetrales. • Construya germinadores. • Llena germinadores. • Construya cobertizo. • Construya tanque para el agua. • Construya casa de administración. • Construya patio de reposo. • Construya el foso. • Llene el foso.

El registro de los datos se hará a medida que se vayan realizando o desarrollando las labores del proceso productivo, (mano de obra, materiales, etc.).

5. DISEÑO DE CUADROS PARA CADA UNO DE LOS COSTOS DE PRODUCCIÓN

Aclaraciones: (1) Se anota el nombre(s) con que la herramienta se conoce en la región. (2) Fecha en la cual se empieza a utilizar la herramienta. (3) Valor que tiene la herramienta en el momento de registrarla. (4) Vida útil estimada del equipo o herramienta. (5) El resultado de dividir el precio de la herramienta por el número de años de vida útil. En este cuadro se registró el ejemplo de la aspersora visto anteriormente.

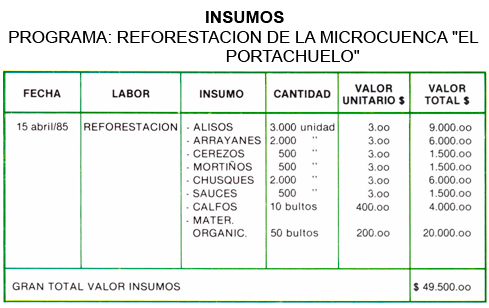

EJEMPLO: Para reforestar la microcuenca de "el portachuelo" ubicada en la vereda del Portachuelo, municipio de Santa Rosa de Viterbo, Departamento de Boyacá, se utilizaron: 3000 alisos, 2000 arrayanes, 500 cerezos, 500 mortiños, 2000 chusques y 500 sauces. Además 10 bultos de cal tos y 50 bultos de abono orgánico. El valor unitario por árbol es de $3.00, bultos de cal tos $400.00 y bulto de materia orgánica $ 200.00. Este material se adquirió el15 de abril de 1985, nuestro cuadro quedaría así:

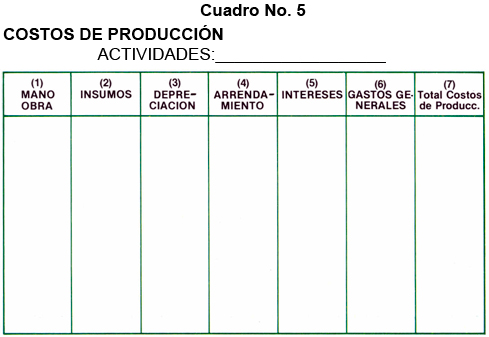

Mano de obra: Se refiere al valor total de los jornales utilizados para obtener una producción. Insumos: Es el valor total de los insumos utilizados en las labores de producción. Depreciación: Es la suma de la depreciación de todos los instrumentos utilizados para una producción determinadas. Arrendamiento: Es el pago que se hace al dueño de la tierra por prestarla para producir en ella. Intereses: Es el valor total que se paga por el capital que necesitamos para trabajar.

(6) Gastos generales: Son aquellos que se ocasionan en compras de combustible, transporte, riego, impuestos, etc.

EJERCICIO

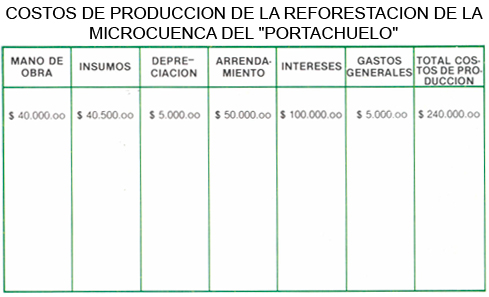

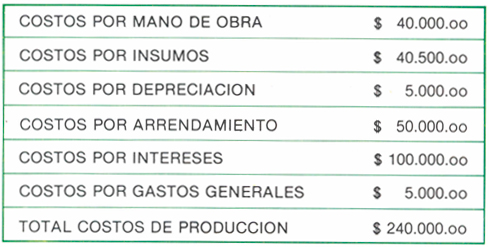

En la reforestación de la microcuenca "El Portachuelo" se emplearon 100 obreros a razón de $ 400.00 cada uno, igual a $ 40.000.00, insumos $ 40.500.00, depreciación de equipos $ 5.000.00, arrendamiento por 10 años (tiempo necesario para que se desarrollen las plantas) $50.000.00 intereses $100.000.00, transporte $5.000.00. Nuestro cuadro de costos de producción para la reforestación de esa microcuenca quedaría así:

SEÑOR AGRICULTOR: Con base en los cuadros de registros y los conocimientos adquiridos a través del estudio de esta cartilla, halle los costos de producción para reforestar una hectárea de su propia tinca.

6.REGISTRO DE DATOS

Se entiende por registro toda anotación que hace el administrador sobre los principales aspectos que tienen que ver con el manejo correcto de una finca. Estas anotaciones deben hacerse oportunamente y sin ninguna alteración.

OBJETIVOS DE LOS REGISTROS:

De la definición anterior se deduce que el objetivo que se persigue con las anotaciones es tener siempre a la mano información clara y oportuna.

Teniendo en cuenta la utilidad que nos prestan los registros, al informarnos sobre el desenvolvimiento de losnegocios, las fallas que se presentaron, los aspectos que se pueden mejorar y la consignación de datos útiles para solicitar créditos o efectuar declaraciones de renta, exigen ser llevados con el mayor cuidado.

CLASES DE REGISTROS:

Existen diferentes formas y tipos de registros, según la información que contengan, podemos citar los siguientes:

• Inventario de finca.

• Ingresos y gastos.

• De producción.

Resumiendo podemos decir que un buen registro debe ser:

Claro, sencillo, exacto, completo y oportuno para que sea útil y se pueda interpretar.

7.RECOMENDACIONES

• Cuando inicie la realización de una obra, haga un inventario de cuanto tenga en ese momento: dinero, equipos y herramientas, insumos, etc. • Haga la anotación correspondiente inmediatamente se suceda el hecho. • Haga la anotación personalmente. • Revise el cuadro de registros para verificar que todos los datos estén consignados. • No altere datos. • No deje registros a disposición de todos los empleados. • Todo ingreso obtenido como producto de la obra debe quedar registrado, para que usted pueda comparar los ingresos frente a los egresos y así obtener el estado de pérdidas y ganancias. • Cuando quiera realizar un inventario total de su finca, o de alguna de sus partes, asesórese de una persona experta en la materia.